Op 10 januari 2017 verscheen in Duitsland de Konzernatlas 2017. Het laat klip en klaar zien waar zich de macht in de agrarische en voedselindustrie bevindt. Milieu- en ontwikkelingsorganisaties waarschuwen voor de enorme marktinvloed en lobbykracht van slechts enkele multinationals. Om consumenten te beschermen en de duurzaamheiddoelstellingen van de Verenigde Naties te halen, is het zaak dat de politiek deze bedrijven sterk in de gaten houdt.

Op 10 januari 2017 verscheen in Duitsland de Konzernatlas 2017. Het laat klip en klaar zien waar zich de macht in de agrarische en voedselindustrie bevindt. Milieu- en ontwikkelingsorganisaties waarschuwen voor de enorme marktinvloed en lobbykracht van slechts enkele multinationals. Om consumenten te beschermen en de duurzaamheiddoelstellingen van de Verenigde Naties te halen, is het zaak dat de politiek deze bedrijven sterk in de gaten houdt.

Vreemd. Geen nieuws in Nederland

Konzernatlas gaat over de voedselwereld. Van de zaden tot op uw bord. De boeren, de handelaren, de levensmiddelenindustrie en de winkels (supermarkten) en alles wat ermee te maken heeft.

Wij vinden het opmerkelijk dat dit in Nederland en België geen nieuws is gebleken, terwijl de Duitstalige media er ruimschoots over hebben bericht

Download zelf

U kunt bij alle genoemde deelnemende organisaties een pdf van de Konzernatlas 2017 downloaden. Of hier bij ons. U kunt het ook in gedrukte vorm bestellen, bij de Heinrich Böll Stiftung. Kost alleen € 4,50 verzendkosten en dat zelfs achteraf te betalen.

Steeds minder bedrijven beheersen een steeds groter aandeel in de wereldwijde voedselvoorziening – ten koste van kleine boeren en landarbeiders en regionale initiatieven. Dit blijkt uit de Konzernatlas 2017, een compilatie van feiten en grafieken voor de agrarische sector. Dit boekwerk is samengesteld door de Heinrich Böll Stichting, Rosa Luxemburg Stichting, Vereniging voor Milieu en Natuurbehoud Duitsland (BUND), Oxfam Duitsland, Germanwatch en Le Monde Diplomatique.

Steeds minder bedrijven beheersen een steeds groter aandeel in de wereldwijde voedselvoorziening – ten koste van kleine boeren en landarbeiders en regionale initiatieven. Dit blijkt uit de Konzernatlas 2017, een compilatie van feiten en grafieken voor de agrarische sector. Dit boekwerk is samengesteld door de Heinrich Böll Stichting, Rosa Luxemburg Stichting, Vereniging voor Milieu en Natuurbehoud Duitsland (BUND), Oxfam Duitsland, Germanwatch en Le Monde Diplomatique.

Machtconcentraties

Om een indruk te geven: Vijf van de twaalf meest kapitaalintensieve overnames van beursgenoteerde ondernemingen in 2015 en 2016 vond plaats in de sector landbouw en voeding. Het wil wat zeggen dat bijna de helft van de grote overnames in de wereld met ons eten te maken heeft.

De beurswaarde van gefuseerde bedrijven overtreft in veelvoud de waarde van die in andere grote branches.

Zo was in 2015 de totale waarde van deze multinationals in de agro-food industrie met 347 miljard dollar vijf maal hoger dan die in de farmaceutische of oliesector. Ondertussen beheersen jammer genoeg slechts vier grote bedrijven circa 70 procent van de wereldhandel in landbouwproducten. Drie bedrijven domineren 50 procent van de wereldmarkt voor landbouwmachines.

Dit moeten we niet willen

In Duitsland hebben vier supermarktketens 65 procent van de markt in handen. In Nederland drie meer bijna 83 procent.

Als de op dit moment geplande en voorziene megafusies doorgaan, dan betekent dit dat slechts drie bedrijven meer dan 60 procent van de wereldmarkt voor commercieel zaadgoed en bestrijdingsmiddelen beheersen.

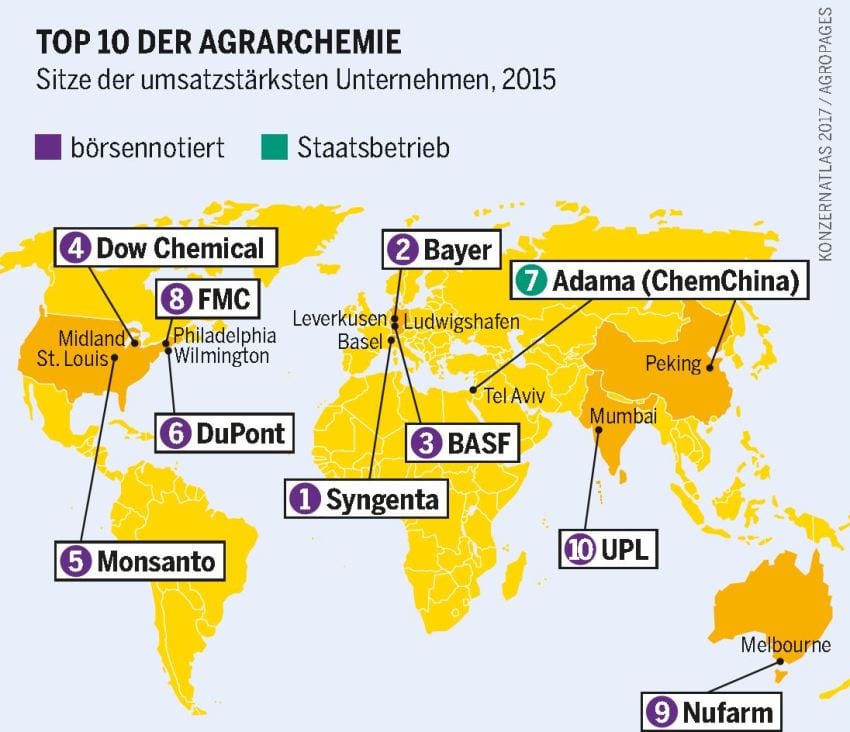

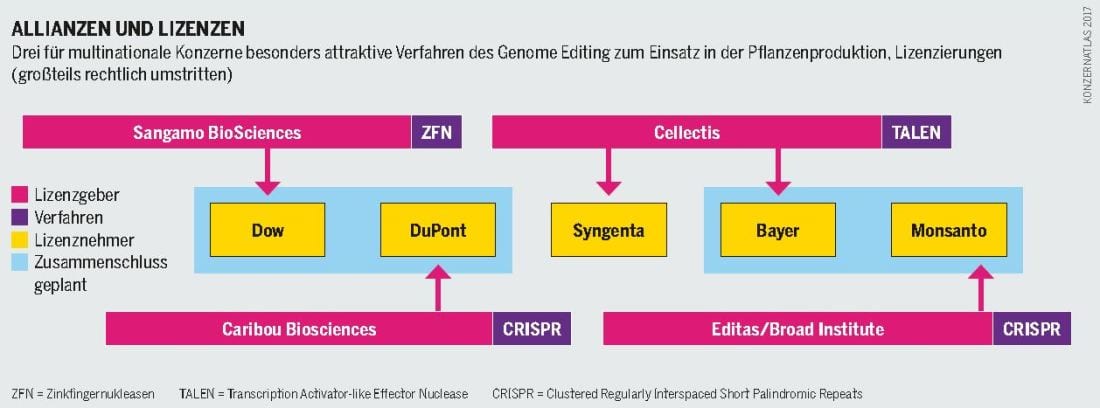

Het zaad en de pesticiden

“Wer die Saat hat, hat das Sagen,” luidt een Duitse uitdrukking

“Wer die Saat hat, hat das Sagen,” luidt een Duitse uitdrukking

Maar het zijn in feite zes bedrijven die in de hoek zaden-chemie actief zijn. En straks vier. Want Bayer wil Monsanto overnemen en ChemChina het Zwitserse Syngenta. Pikant is dat in Konzernatlas duidelijk maakt dat de overname van Monsanto met Bayer met heel veel kredieten gebeurt en, zo wordt gesteld, het machtigste EU-land (Duitsland) zal Bayer dan wel steunen als het binnen de EU tot besluitvorming over de landbouw moet komen.

Na de fusies zijn er drie bedrijven die zaad en chemie bedrijven. Alleen BASF blijft van de zaden af. Die drie bedrijven beheersen 60% van de zaadhandel en bestrijdingsmiddelen.

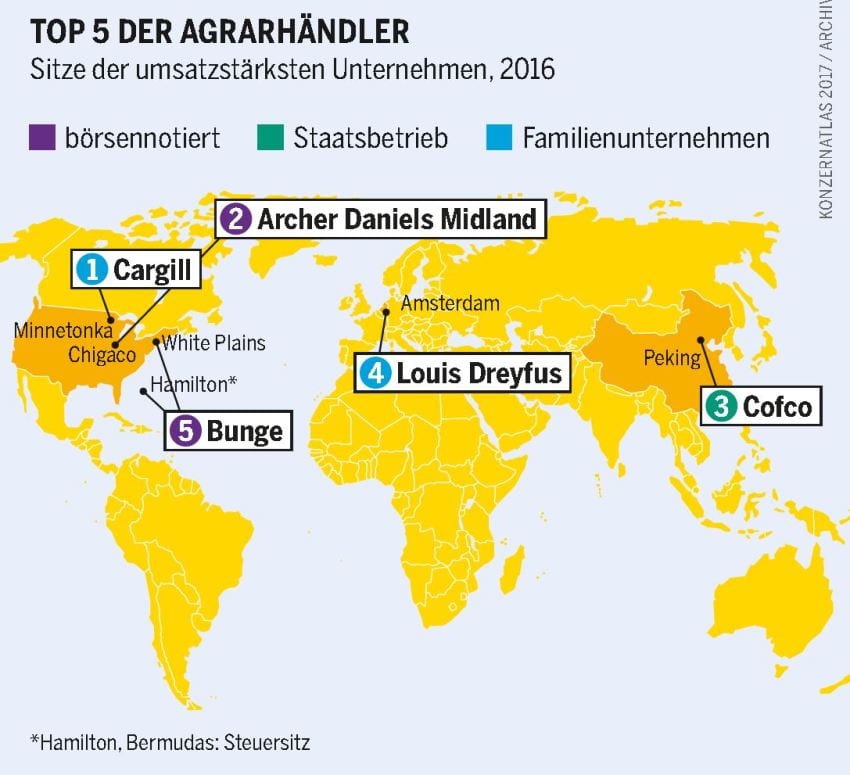

ABCD C-tje

Wat gezaaid is, moet worden geoogst. ABCD staat voor de beginletters van de vier grootste handelaren in agrarische producten in de wereld. Zij kopen en verkopen oogsten, maar verwerken het vooral tot hele of halffabricaten voor de voedselindustrie.

Wat gezaaid is, moet worden geoogst. ABCD staat voor de beginletters van de vier grootste handelaren in agrarische producten in de wereld. Zij kopen en verkopen oogsten, maar verwerken het vooral tot hele of halffabricaten voor de voedselindustrie.

A is het Amerikaanse ADM, Archer Daniels Midland.

B is een werkelijke multinational Bunge die haar wortels in 1818 in Amsterdam heeft, maar via Zuid-Amerika nu in de VS haar hoofdkantoor heeft, maar belastingtechnisch op de Bermudas is gevestigd.

C is Cargill, de aller grootste en nog steeds een familiebedrijf.

D is het Franse Louis Dreyfus, dat haar houdstermaatschappij in Nederland heeft.

En toen kwam de C van het Chinese staatsbedrijf Cofco erbij.

We horen maar zelden van deze bedrijven, omdat ze niet als consumentenmerk bekend zijn.

In het boek The Omnivores Dilemma van Michael Pollan wordt pijnlijk duidelijk hoe groot de macht van een bedrijf als Cargill is. Zij dicteren de prijzen èn bepalen de gewassen die worden geteeld (maïs, maïs, maïs) omdat zij zo ongeveer de enige koper in de diverse regio’s zijn. Op deze wijze hebben ze van de boeren moderne slaven gemaakt. Deze worden vervolgens door de noodzaak tot hogere opbrengst in de armen van Monsanto gedreven. Er is geen vruchtwisseling meer met alle milieugevolgen van dien (o.a. door het veelvuldig gebruik van bestrijdingsmiddelen dat via grondwater en rivier(en) naar zee stroomt, is de Golf van Mexico voor de kust een ‘dode zone’).

In het boek The Omnivores Dilemma van Michael Pollan wordt pijnlijk duidelijk hoe groot de macht van een bedrijf als Cargill is. Zij dicteren de prijzen èn bepalen de gewassen die worden geteeld (maïs, maïs, maïs) omdat zij zo ongeveer de enige koper in de diverse regio’s zijn. Op deze wijze hebben ze van de boeren moderne slaven gemaakt. Deze worden vervolgens door de noodzaak tot hogere opbrengst in de armen van Monsanto gedreven. Er is geen vruchtwisseling meer met alle milieugevolgen van dien (o.a. door het veelvuldig gebruik van bestrijdingsmiddelen dat via grondwater en rivier(en) naar zee stroomt, is de Golf van Mexico voor de kust een ‘dode zone’).

Toevallig keken we op de Bunge website en o, wat is hun pagina ‘citizenship’ prachtig. Braaf bedrijf. Ontroerend. Goed voor mens en milieu. In 1985 nog genomineerd voor een Wereld-zonder-Honger prijs. Maar in Brazilië is Bunge aangeklaagd door de inheemse Guarani-stam omdat ze rietsuiker van gestolen land opkocht. De ACD’s zijn geen snars beter. Terwijl allerlei bedrijven geen katoen meer kochten in Oezbekistan, omdat er sprake is van kinder-dwangarbeid, ging Cargill gewoon door met kopen.

Toevallig keken we op de Bunge website en o, wat is hun pagina ‘citizenship’ prachtig. Braaf bedrijf. Ontroerend. Goed voor mens en milieu. In 1985 nog genomineerd voor een Wereld-zonder-Honger prijs. Maar in Brazilië is Bunge aangeklaagd door de inheemse Guarani-stam omdat ze rietsuiker van gestolen land opkocht. De ACD’s zijn geen snars beter. Terwijl allerlei bedrijven geen katoen meer kochten in Oezbekistan, omdat er sprake is van kinder-dwangarbeid, ging Cargill gewoon door met kopen.

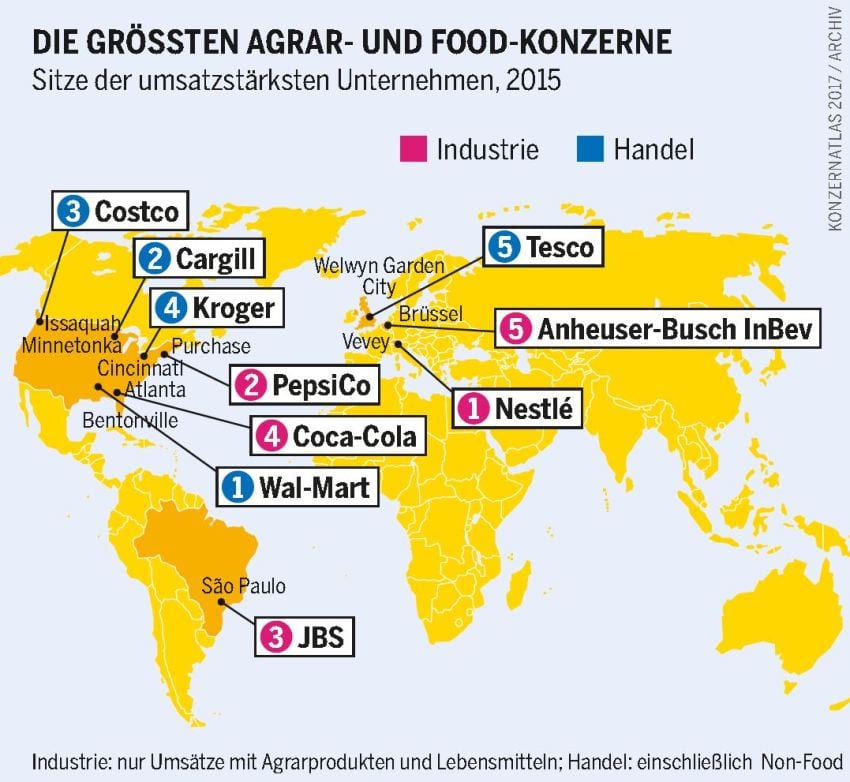

Levensmiddelenfabrikanten

De ABCD’s leveren grondstoffen en halffabricaten. Onder andere aan de bedrijven die ons eten maken. De tien grootse zijn in het kaartje aangegeven. Merk op dat een aantal van hen niet alleen levensmiddelen doet. Zo produceert Unilever ook wasmiddelen en meer.

Wellicht weet u dat in Nederland onlangs het overnamebod van Kraft Heinz op Unilever in het nieuws kwam. Dat ging niet door. Maar achter dit bod zaten de grote investeerders Warren Buffet (zijn bedrijf Berkshire Hathaway) en 3G, het investeringsvehikel van de bikkelharde Braziliaan Jorge Lemann. Kraft Heinz in 2010 werd op het dieptepunt van de economische crisis geformeerd door 3G en Berkshire Hathaway. Deze investeerders zijn louter geïnteresseerd in geld, ze plukken een overgenomen bedrijf nagenoeg leeg, doordat ze de overnamesom als schuld/lening in het overgenomen bedrijf boeken. Zo is in Nederland Hema bijna onder de lasten van deze schuld bezweken.

Ze willen zich venture capatalists noemen, investeerders in bedrijven, maar in de praktijk zijn het vulture capatalists (aasgieren).

Bij koffie ligt het wereldmarktaandeel van Nestlé op 23 procent, van JAB op 20. JAB bezit o.a. Jacobs, Douwe Egberts en koffiemachineproducenten. Dus twee bedrijven beheersen bijna de helft van de koffiemarkt.

Voor thee is 80% van de wereldmarkt in handen van drie bedrijven (o.a. Unilever met Lipton en British Foods met Twinings).

En voor de consument is er de detailhandel

Supermarkten heten zo omdat ze een rijk assortiment hebben. Nou ja, inmiddels is duidelijk dat die vele merken in handen zijn van enkele concerns. Maar het woord supermarkt kan ook iets meer macro worden bekeken: slechts enkele concerns beheersen een supergroot aandeel van de markt. Het zijn eufemistisch filiaalbedrijven.

In Nederland ligt het marktaandeel van de filiaalbedrijven ergens tussen de 50 en 80%. In Italië is dat minder dan 20%, dus er zijn veel kleine winkeliers. In Spanje rond de 30%.

In Nederland is in 2016 het marktaandeel van Albert Heijn en Jumbo tezamen meer dan 50% (Nielsen/Distrifood).

De verovering van de markt door een super geschiedt in drie golven. De eerste is verpakte levensmiddelen (zo begon Aldi in Nederland), de tweede is halffabricaten, deels bewerkte levensmiddelen (verpakt vlees) en de derde is vers fruit en groenten (zoals Lidl nu de goede sier bij de consument maakt). In Duitsland wordt 67% beheerst door vier bedrijven: Aldi, Lidl, Edeka en Rewe. In Nederland hebben drie concerns (Ahold, Jumbo Groep en SuperUnie) bijna 83% van de markt in handen.

Des te groter het marktaandeel, des te betere condities voor de inkoop bij de toeleveranciers. En deze druk op de toeleveranciers (levensmiddelenproducenten) wordt weer doorgezet op de agrarische handel en uiteindelijk de boer.

Deze prijsdruk werkt in de hele leveringsketen. Met de nodige gevolgen voor arbeidsomstandigheden (langer werken voor minder loon) en niet in de laatste plaats voor het vee. Het rare is dat de winkeliers altijd stellen dat ‘de consument het wil’. Maar veel consumenten werken in de levensmiddelensector. Het is een negatieve spiraal.

En verder…..

In de Konzernatlas staat ook een hoofdstuk ‘Billig, billig muss es sein’ – Goedkoop, het moet goedkoop. En over gentechbedrijven, die weer congsi’s sluiten met de zaadgoedproducenten. Over grondbezit door Westerse bedrijven in bijv. Afrika, over de commercialisering van het water enzovoorts. Hoe de grote ketens na de val van het IJzeren Gordijn de macht grepen in de Oostbloklanden. Wie dit alles financieren…. Het is razend boeiend. En beangstigend.

Het is een goede zaak dat de genoemde stichtingen deze ‘atlas’ hebben uitgebracht. Het is verrekte jammer dat het alleen in Duitsland nieuws is geworden.

Opnieuw een uitstekend artikel in de MergenMetz nieuwsbrief

Kunnen we geen Nederlandse uitgave maken? Als ik dit zo lees, snap ik wel dat het niet zo nieuws is geworden…

Het is een idee. Maar het is een kwestie van kosten versus doelgroep. De brochure in het Duits is gratis, d.w.z. wel verzendkosten betalen. Maar zelfs dat, in vertrouwen, achteraf.